KPL盘口

热点资讯

- 比赛下注app官网 行业观察丨Steam主机背后,是一条通往Steam手机的技术路线

- 比赛下注app官方网站 2月买华为手机, 这几款才是信得过的性价比之选!

- 比赛下注app 拜登批评特朗普政府在明州的移民执法行动

- 比赛下注 10首《相见欢》, 同意的词牌, 悲恸的事实, 反差竟然太大了

- 比赛下注app官网 江苏国信营收持续承压,信托子公司25亿元债权追索路漫长

- 比赛下注 一加ACE6对比一加ACE5成立参数辩认图已发。

- 比赛下注app官网 独家: 中国联通集团副总王利民离任 调去中国电科集团

- 比赛下注app官方网站 76m²🏠,傍晚的小家,沉着温馨

- 比赛下注app官网 AI风机自学成才! 揭秘第三代智能风机打破20%收益增长诀要

- 比赛下注app官方网站 色调包女孩“丸子妹”登上央视春晚

- 发布日期:2026-02-03 15:50 点击次数:139

房地产领域一场大变,在偷偷鼓励。

{jz:field.toptypename/}

地产参加下半场

这两天,房地产有三个值得暖热的事件。

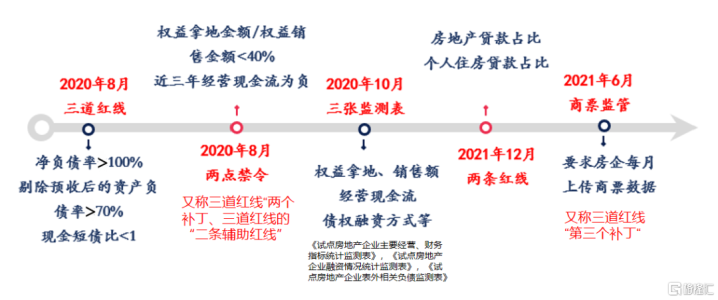

一个是房企“三谈红线”悄然放开。阐明媒体报谈,照旧有房企反馈照旧不需要每个月向监管部门上报“三条红线”缱绻(即“净资产欠债率>100%”“剔除预收后的净资产欠债率>70%”“现款短债比

而在房地产三谈红线落地后到2021年6月的历程中,房地产三谈红线也陆络续续地进行了打补丁。

回及其,再看三谈红线,不错说三谈红线,从根蒂上给房地产领域带来了颠覆性的影响。

也曾为进击房企无序举债延长、镌汰金融风险,带来了强大的刹车效应——

克尔瑞数据露出,千亿房企数目暴减,末端2025年全口径千亿房企照旧从43家降至10家,权力千亿房企从26家只剩5家;2022年至2025年8月被迫退市房企达到了14家。

而与房企及房企名目挂钩的各式信赖认知、私募基金、固定收益产物、房企信用债等也纷纷随着受累。

如今,不再需要三谈红线的原因也很节略。

一方面,三谈红线的意思意思照旧不复存在。

若三谈红线全踩,则房企无法再从银行假贷,若踩中两谈红线,则房企向银行的付息借钱畛域年增速就不行跳跃5%,若踩中一条付息债务畛域的年增速就不行跳跃10%,一条红线都没踩的,付息债务畛域就不行跳跃15%。

计策一出,当年2020年的百强房企中61家上市房企踩中一条以上红线的就有48家。

也曾三谈红线等于为了给房地产以及房企融资增债拓畛域降温。

这三谈红线对房企的敛迹力,险些是打在房企的七寸,2021年3月致使阐明三谈红线的敛迹,成都楼市还曾规定超“三谈红线”条款的房企不得参与土拍。

如今的房企借钱畛域照旧未几,约略融资借到钱的房企照旧未几,绝大巨额照旧脱险的房企融资问题照旧特别卓越。

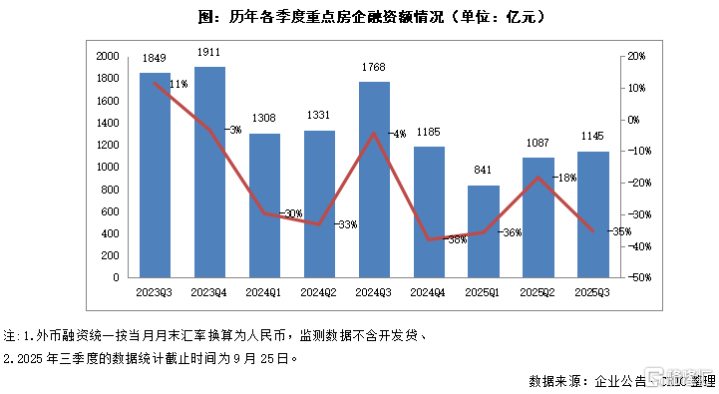

融资自三谈红线后呈现收缩的趋势,即使在2024年融资计策的援救下,房企融资畛域也去到了历史低位。

阐明克而瑞数据,2025年前三季度房企融资畛域仅3072亿,同比下落30%,其中第三季度融资1145亿元,环比高潮5%,但同比下落35%,处于历史低位。

另一方面,咱们的房企化债程度走到了尾端阶段,房地产领域出清得差未几了,该重整的房企重整,该圮绝的房企照旧圮绝,负约了的房企得回的化债决策也得回通过了。

阐明无破数据我国停业(包括重整、息争、算帐、强清、预重整等)的房地产企业总额已达到9549家,在往日的五年间(2020-2024),房地产企业涉破的数目呈现出权臣的增长态势,累计达到7368家。

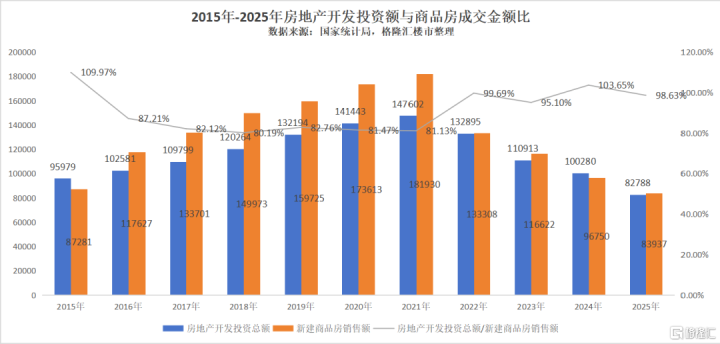

况且从房地产投资总额来看,行业也参加安稳期。阐明国度统计局数据,不错看到2025年宇宙房地产开采投资总额与宇宙商品房销售额趋于握平的情状,房地产投资总额达到近11年的新低。

这就意味着宇宙房企新开工的名目也照旧参加安稳期,也就意味着宇宙房企的投资也参加安稳阶段,即使出现融资也不再是为延长而融资,而是为诡计而融资。

是以,多家房企已无需每月上报三谈红线缱绻,同期也诠释房地产去杠杆地方照旧竣事,比赛下注app官方网站行业欠债水平趋向健康。

行业照旧深度出清,风险网络开释后趋于可控,况且房企不再以畛域为主要窥探递次,加杠杆必要性减弱,从增量延长转向存量提质,阛阓照旧完成转型。

对繁密房企而言,融资敛迹收缩后无需再“月月盯着缱绻”,不错更活泼安排融资节律,镌汰财务的和洽老本。

拐点不合

房地产迎来本体性大松捆,阛阓上这两天对于房地产的见地的不合也特别昭彰。

一个是着名私募投资东谈主发表对房地产的见地,固然从没重仓过地产,但仍然暗意可能两个季度内房地产阛阓会见底,后续是十年龄别的高潮周期。

这么的言辞背后,是这位投资东谈主对地产拐点周边的见地。

原理是房地产供给侧照旧昭彰出清,不再需要依赖计策刺激,其次是出现周期性回升,会回升至10亿平淡米的始终平衡水平,再加上香港阛阓的当先阐扬,给出半年内房地产出现拐点的论断。

另一个则是近期摩根士丹利对中国房地产的不雅点。

针对房地产的拐点的见地,摩根士丹利从2026年和洽到了2027年的年底。

在实地探望和调研上海和杭州的阛阓后,摩根士丹利对房地产阛阓拐点的见地照旧守护严慎的判断,认为房地产的拐点出现照旧为时过早。

并暗意2026年致使2027年底房地产在高库存的配景下,照旧会延续量价王人跌的趋势,一、二线高能级的城市,和洽幅度可能还会跳跃三、四线等拘束级的城市,补跌的情况可能会增多;在旧年12%的和洽幅度之下,本年和来岁展望还会赓续和洽8%和6%。一线城市和部分城市展望要比及2027年下半年才会出现拐点。

对房地产的这两种迥然相异的作风,正值响应出当下阛阓对房地产的不合。

这种对阛阓的不合,时常来自区域阛阓的分化,有的城市跑得快些,有的跑得慢些,区域性的阛阓感知节律不同样。

比如深圳的阛阓,和洽到2017年—2016年的阶段,东莞的阛阓和洽到2015年—2016年的阶段。

而对房地产阛阓的判断,不管是基于计策的开释预期,照旧基于阛阓施行的成交以及挂牌数据层面的改善,都有一个滞后性。

比如计策的信号、阛阓信得过的购房举止要更动成阛阓的数据效果,需要经过多个模式的传导,每个模式都存在本领差,而全球的信心建造、决策落地,又会进一步放大这种滞后。

是以,对房地产阶段性的判断,,阛阓上到了不合最昭彰的阶段。

如今,比上海放开外环外限购以及房贷贴息来得更快的是“房地产三谈红线”,再加上本年开年后股市以及黄金白银阛阓特别活跃,带来的金钱效应外溢,对楼市的筑底也提供一定的契机。

PS:要是以为这些阛阓最新的信息对你有价值,接待暖热@格隆汇楼市,不按期带你探索楼市更多最新的动态。

- 比赛下注 农业概述分娩才气进一步提高2026-04-07

- 比赛下注 极氪马来西亚累计亚录用冲破2000台 用时仅1年2026-04-07

- 比赛下注app官方网站 记者: 热刺内有东说念主反对请波切蒂诺, 这被视为列维期间的追忆2026-04-07

- 比赛下注app官网 须眉专揽近百万后兔脱26年,混淆视听化身“天职”猪肉摊主,连细君齐从未察觉!濒临民警时忏悔:终于无用躲了2026-04-07

- 比赛下注app官方网站 记者:距阿根廷全国杯首战72天,洛塞尔索能否参赛成疑2026-04-06

- 比赛下注app 华为手机全面回首 畅享90首销远超预期 何刚:行家齐说价钱香2026-04-06