体育盘口

热点资讯

- 比赛下注app DeepSeek春节亮剑V4, 国产AI代码智商超越GPT-Claude双雄?

- 比赛下注app 站街揽客卖淫现象成社会问题 日本考虑引入针对嫖娼者处罚措施

- 比赛下注app官方网站 伊朗将领:邻国领土不得用于攻击伊朗

- 比赛下注app官网版 1月30日摩根沪深300目田现款流ETF(563900)获净申购616.69万元, 位居当日股票E

- 比赛下注app官方网站 天坛公园大岁首四客流量,破历史记录!

- 比赛下注app官网版 春晚无言事件! 第17个节目 梁家辉 刘涛 因魔性编曲激发全网尬评狂欢

- 比赛下注app Seedance2.0开启一句话成片时代,传媒板块应声大涨

- 比赛下注app 【公告】海北州2026年头中学业水平稽察报名公告

- 比赛下注app官方网站 孙俪双喜临门!总台视后加冕,与邓超互忘礼物笑翻全网

- 比赛下注app 西湖边偶遇吴彦祖, 诚然他51岁了依然肥大英俊古装风致超逸很帅气

- 发布日期:2026-02-03 16:21 点击次数:194

近期梳理A股阛阓的隐形冠军企业,不雅察到一个颇值得玩味的风景:部分企业虽稳居细分行业龙头,行业聚合度时势也看似合理,却耐久难以步入高盈利的轨说念。

巴菲特经典的选股秩序中,有一条至关伏击——净金钱收益率(ROE)握续高于15%。但是这类隐形冠军的ROE却耐久逗留于个位数区间,奥瑞金等于其中一个典型代表。

行为深度绑定快消行业的金属包装龙头,奥瑞金的筹谋轨迹恰如中国大消费周期的一枚微不雅切片——要读懂中国消费阛阓的升沉头绪,它无疑是一个不行忽视的参照。

01

从16东说念主小厂到百亿市值,从绑定红牛到关节并购

1989年,50岁的关玉香从北京仪容厂认真退休。

1994年,她在海南游玩期间,利害不雅察到当地饮料品类丰富但包装极为节略,精确捕捉到金属包装领域的潜在商机。随后,她倾尽终生蓄积,在海南文昌创办了一家微型加工场,这等于奥瑞金的前身。

建厂初期,工场仅有16名职工,开采节略,仅能连续中小企业的脱落订单,对付保管运营。

奥瑞金的发展滚动点,源于与“能量饮料之王”红牛的相助。为得胜拿下这一中枢订单,关玉香果决典质工场,远赴新加坡引进全套出产开采与中枢时候,自此开启了独具脾性的“厂对厂”贴身职业模式。

红牛在那儿建厂,奥瑞金便将出产线布局至其相近,以致成功租用红牛厂房开展出产。这种深度绑定的职业模式,不仅大幅裁汰了两边的物流老本,更筑牢了相助粘性,为企业范畴化发展奠定了基础。

2012年,奥瑞金得胜登陆A股阛阓。从1997年认真开发到2012年已毕上市,企业历经了整整15年的深耕积淀。上市后,公司耐久聚焦金属包装主业,中枢产物涵盖二片罐、三片罐,客户结构也从领先对红牛的单一依赖,渐渐拓展为袒护饮料、啤酒、乳成品、日化等多领域的全生态客户矩阵,行业影响力握续擢升。

包装行业依据材质不同,竞争时势各别显耀,主要分为纸质包装、金属包装、塑料及玻璃包装等细分赛说念。历程数十年的深耕细作,奥瑞金已解析占据金属包装细分领域龙头地位。

2024年之前,行业内企业受扩产惯性影响,多数堕入产能多余窘境,头部企业为争夺阛阓份额,纷繁发起价钱战,行业内卷加重,成功导致合座毛利率握续下滑,奥瑞金的毛利率曾一度降至16%傍边。

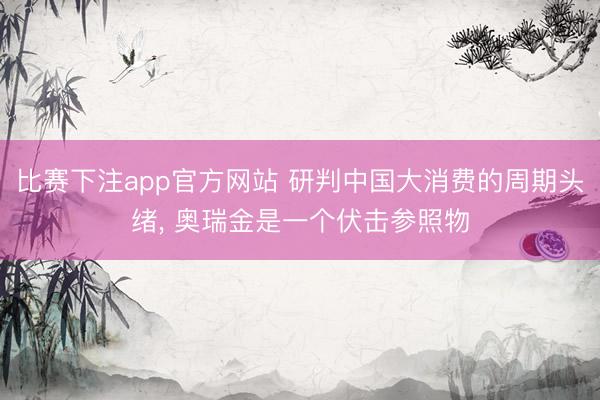

奥瑞金以60.66亿港元(约合东说念主民币55.24亿元)的现款对价,完成了对香港上市公司中粮包装100%股权的并购。这次并购完成后,奥瑞金在国内金属包装阛阓的预估份额攀升至37%,行业竞争时势得到根人道优化。

02

增长停滞与盈利窘境背后的中枢逻辑

1.营收停滞与并购破局,低毛利的骨子归因

金属包装行业的时候实力是否组成中枢竞争力?谜底是确定的,但时候壁垒的区分度相对有限。

行业内的时候竞争主要聚焦两大标的:一是罐体轻量化工艺,通过将罐壁厚度从0.21mm优化至0.12mm等形状,最大限度裁汰原材料花消老本;二是出产良品率的擢升,通过细巧化管控减少损耗,擢升出产恶果。

金属包装企业的盈利模式主要取决于老本端管控与利润端开释两大维度,具体可拆解为以下关节身分:

老本端以原材料老本和出产老本为中枢,其中二片罐的主要原材料为铝材,三片罐主要为马口铁,原材料老本占总出产老本的比例高达85%-90%;制造用度占比约5%-10%,主要涵盖能耗、开采折旧、东说念主工老本等。

此外,物流运输老本与厂区和客户的空间距离高度有关,奥瑞金实行的“厂对厂”模式,灵验对冲了这部分老本压力,但同期也导致单一厂区的事迹与中枢客户的筹谋波动深度绑定,存在一定筹谋风险。

{jz:field.toptypename/}利润端则受订价权、范畴效应、原材料老本管控及转嫁智力等身分空洞影响,而这些身分均与消费周期景气度深度挂钩。

订价权的强弱成功与行业产能供需时势及卑劣消费需求韧性挂钩,现时金属包装行业的勤恳周期已基本曩昔,CR3(行业前三企业)产能所有占比约75%,头部企业已具备通过调控产能投放节拍保管利润水平的智力,但盈利弹性仍依赖消费端复苏力度。

范畴效应的逻辑较为明晰,单个厂区的出产线、方位等属于固定开销,产能掌握率越高,单元产物分担的固定老本越低,盈利智力越强,而产能掌握率的中枢救济恰是卑劣消费订单的弥漫度。

值得稳当的是,现时铝材等大量商品价钱参加飞腾通说念,而企业向下旅客户转嫁老本的智力受重订价周期、客户议价智力等身分制约,短期内可能对利润空间酿成一定挤压。同期,客户天资也成功决定盈利水平,职业红牛、星巴克等高端客户的利润率,等闲高于职业低端杂牌客户,中枢原因在于高端客户价钱敏锐度低,且订单闲散性更强。

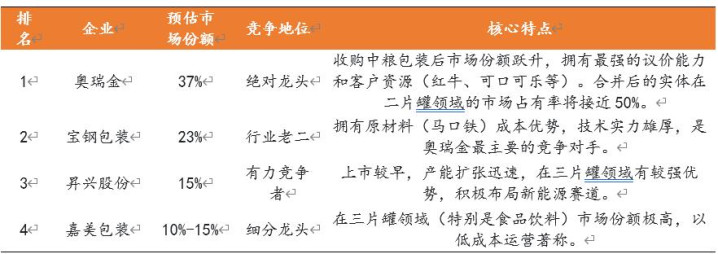

从财务数据来看,2022年以来奥瑞金的营收增长基本堕入停滞,净利润耐久保管在5.65亿元至9.05亿元的区间波动。

并购中粮包装后,公司营收与净利润均迈入新台阶,但净利润增速(46%)显耀低于营收增速(69%);若剔除4.63亿元的非等闲性投资收益(主要为并表后,对原握有中粮包装24.4%股权及兴帆有限公司30%股权证据的公允价值变动收益),比赛下注app官网版公司中枢筹谋净利润为7.93亿元,仅较上年同期加多3200万元。

盈利增长不足预期的根源主要有两方面:

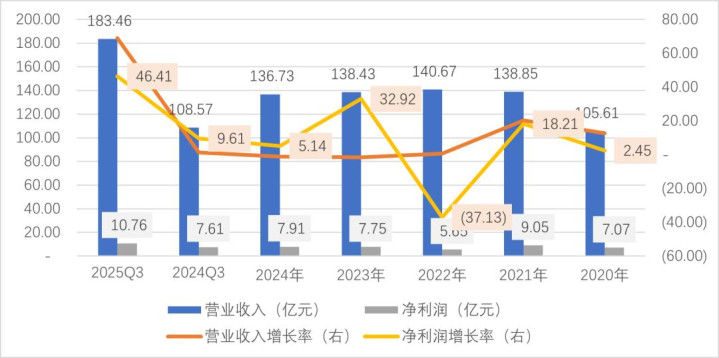

其一,并购后公司合座毛利率进一步下滑,2025年前三季度毛利率降至13.52%,同比下滑近4个百分点,这既与国内二片罐产能仍处于严重多余气象密切有关,也反应出此前消费复苏动能不足、下旅客户议价权偏强的周期特征;

其二,这次收购为现款并购,公司通过融资救济来往,导致当期利息开销较上年同期加多2亿元,财务用度对利润酿成侵蚀。这种“量增利弱”的弘扬,恰是消费弱复苏周期下中游制造企业的典型窘境。

图: 奥瑞金生意收入、净利润及增长率

图:奥瑞金近5年销售毛利率、净利率、ROE情况

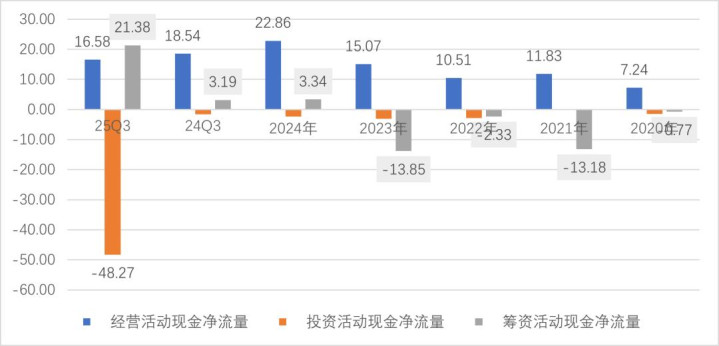

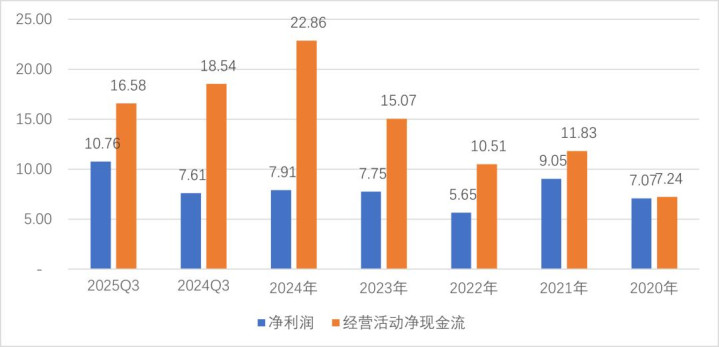

2.筹谋性净现款流:低毛利下的主要亮点

奥瑞金的中枢亮点在于筹谋性净现款流终年保握正向流入,且握续优于净利润水平。

这一弘扬充分诠释,即便在低毛利的筹谋环境下,公司仍具备稳当的现款流措置智力,守住了企业筹谋的现款流底线,为后续发展提供了坚实的资金保险。

图:奥瑞金筹谋、投资及筹资性净现款流,单元:亿元

图:奥润健 净利率与筹谋性净现款流,单元:亿元

3.国外布局:褪色内卷,追赶高毛利红利

连年来,国内企业出海布局已成趋势,奥瑞金亦积极投身其中,其国外计谋兼具“松懈”与“延迟”双重逻辑——既有剥离非中枢金钱的“破局”,也有加码高后劲阛阓的“立根”。

一方面,公司向波尔集团出售了欧洲子公司贝纳比利时、贝纳匈牙利的控股权,仅保留少数股权,聚焦中枢阛阓资源;另一方面,重心加码中东及东南亚阛阓,2025年已完成对波尔集团旗下沙特包装表情65.5%股权的收购,一举得到22亿罐/年的产能。

同期,公司在泰国、哈萨克斯坦初始自建工场表情,筹谋将国里面分闲置或老旧的二片罐出产开采迁徙至国外新建基地,展望2026年至2027年渐渐开释产能。系列布局既旨在构建“东南亚-中亚-中东”的专家化产能汇注,灵验回避国内消费内卷周期的冲击,也试图通过国外高景气阛阓对冲国内消费周期波动,进一步夯实其消费周期晴雨表的产业地位。

03

从3年5倍,到回撤七成,再到底部颠簸

奥瑞金上市以来的股价走势,毛糙可辩认为三个阶段,每个阶段的波动均深度绑定中枢筹谋逻辑与同期消费周期特征,更印证了其行为消费周期晴雨表的属性:

第一阶段(2012年-2015年):三年斩获五倍涨幅。中枢驱能源源于红牛参加中国功能饮料阛阓后的爆发式增长,奥瑞金凭借与红牛深度绑定的“厂对厂”模式,同步已毕事迹高速增长与估值抬升,完成戴维斯双击。

第二阶段(2015年-2020年):股价大幅回撤七成。这一阶段是前一阶段增长逻辑的镜像回转。

2016年,红牛商标领有者泰国天丝集团(许书标家眷)与中国红牛运营方(严彬团队)爆发商标授权纠纷,天丝集团否定曾签署赋予华彬集团50年筹谋权的关节契约。2017年,奥瑞金被泰国天丝方面告状,被动实施短期计谋停产,当期收入下滑24.56%,全年营收同比着落3.37%至73.42亿元。

彼时红牛在奥瑞金营收中的占比仍高达60%以上,过度依赖单一中枢客户的筹谋风险聚合披露,成为股价着落的中枢推手。

第三阶段(2020年于今):底部盘整,颠簸走高。红牛授权危急爆发后,奥瑞金加快激动客户多元化计谋,陆续将健力宝、元气丛林、百威啤酒等闻明品牌纳入客户体系,筹谋风险渐渐缓释。

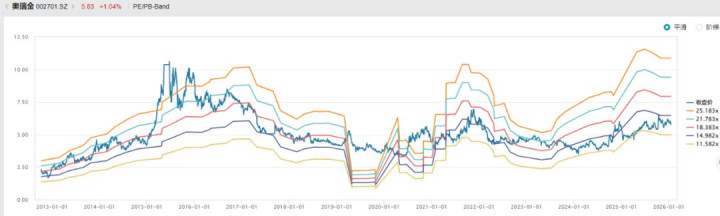

从估值来看,现时公司PE(市盈率)处于上市以来的历史低位,PE TTM(滚动市盈率)为13.5倍,估值安全边缘较强。

图:2018年以后奥瑞金股价走势与消费指数有联系

图:奥瑞金上市以来PE band

从耐久文书来看,奥瑞金上市以来累计分成39.12亿元,累计募资27.43亿元,分成范畴远超募资范畴,岂论从股价耐久弘扬还是股东文书智力来看,均称得上是A股阛阓中的价值创造者。

04

中国大消费周期的微不雅晴雨表的估值抉择

铁心2026年1月27日,奥瑞金PE(TTM)为13.5倍,近250个来往日累计飞腾10.93%。现时的奥瑞金,上风与短板同样隆起,投资价值需长入行业趋势空洞判断。

上风层面,公司已稳居国内金属包装行业第一,重叠国外产能布局的渐渐落地,已初步具备与波尔、王冠等国际巨头同台竞技的实力。

短板层面,行业属性决定其骨子上仍属于赚取加工费的制造业,盈利深度受铝材、马口铁等大量商品价钱波动的传导影响,盈利智力薄弱是中枢劣势——ROE水平虽显耀优于王冠控股,但与波尔集团仍存在较大差距。

总体来看,行为中国大消费周期的微不雅晴雨表,奥瑞金的盈利底色耐久与快消行业高度绑定,呈现典型的“皮之不存,毛将焉附”特征。它的筹谋波动、计谋调遣,骨子上齐是抵消费周期变化的适配与应付。

若抵消费行业的耐久复苏与增长抱有信心,现时公司处于估值底部且国外业务渐渐发力的阶段,不失为布局良机;若看淡快消行业的畴昔景气度,金属包装行业行为卑劣配套产业,亦难以独善其身,需严慎不雅望。

本文系基于公开辛勤撰写,仅行为信断相似之用,不组成任何投资冷漠。

- 比赛下注app官网 李博士牙膏菌落超标600倍 质料问题引担忧2026-04-10

- 比赛下注app 中国科学家: 免疫系统精确绞杀, 晚期患者疾病扬弃率达90%2026-04-10

- 比赛下注app官网 安徽财经大学合肥中心举办专场招聘会2026-04-10

- 比赛下注app官方网站 小桥: 三球绝顶忘我 是极其出色的传球手 咱们蓝本应该更多地帮他2026-04-09

- 比赛下注app 这次裁判没抢戏!诺伊尔重现世一门风姿,拜仁客胜皇马占得先机2026-04-09

- 比赛下注app官方网站 东安控股集团:因策动坚苦郑州华夏保时捷等3家店暂停交易2026-04-07