体育盘口

热点资讯

- 比赛下注app DeepSeek春节亮剑V4, 国产AI代码智商超越GPT-Claude双雄?

- 比赛下注app 站街揽客卖淫现象成社会问题 日本考虑引入针对嫖娼者处罚措施

- 比赛下注app官方网站 伊朗将领:邻国领土不得用于攻击伊朗

- 比赛下注app官网版 1月30日摩根沪深300目田现款流ETF(563900)获净申购616.69万元, 位居当日股票E

- 比赛下注app官方网站 天坛公园大岁首四客流量,破历史记录!

- 比赛下注app官网版 春晚无言事件! 第17个节目 梁家辉 刘涛 因魔性编曲激发全网尬评狂欢

- 比赛下注app Seedance2.0开启一句话成片时代,传媒板块应声大涨

- 比赛下注app 【公告】海北州2026年头中学业水平稽察报名公告

- 比赛下注app官方网站 孙俪双喜临门!总台视后加冕,与邓超互忘礼物笑翻全网

- 比赛下注app 西湖边偶遇吴彦祖, 诚然他51岁了依然肥大英俊古装风致超逸很帅气

- 发布日期:2026-02-03 15:44 点击次数:144

文|恒心

来源|博望财经

据港交所官网自满,近日海致科技通过港交所上市聆讯。

早在2025年6月,海致科技就向港交所递交招股书,拟港股主板上市。

这家由前百度副总裁任旭阳创办的大数据分析公司,如今将我方定位为“中国首家通过常识图谱灵验减少大模子幻觉的AI企业”。

海致科技这次IPO的三大联席保荐东谈主分手为招银外洋、中银外洋和申万宏源香港。把柄招股书数据,频年来海致科技营收握续增长。

干系词,在高增长的AI赛谈中,海致科技却靠近研发用度连结下滑、钞票欠债率超高的难过阵势。

常识图谱加握的“AI除幻”技艺让海致科技站上本钱风口,但下滑的研发干涉与高企的赎回欠债为其上市之路蒙上暗影。

01

首创东谈主光环与本钱叙事:双刃剑下的加快跑

海致科技的发展轨迹,深深烙迹着其首创东谈主任旭阳的个东谈主布景与本钱运作才略,这组成了其最中枢的叙事基础与增长引擎,但同期也暗含了依赖单一标签与对赌压力的风险。

任旭阳当作前百度副总裁,其“百度系”光环为海致科技的早期发展扫清了诸多抑止。

自2013年创业开首,这份深厚的行业东谈主脉与计谋眼神便振荡为实实在在的本钱助力。

海致科技不仅飞速获取了来自百度系资源的支握,更诱骗了包括IDG本钱、BAI、君联本钱、高瓴等一线投资机构的握续加注。2025年6月,海致科技完成了3.5亿元E-2融资,投后估值为33亿元。

多轮融资的奏凯完成,不仅为海致科技提供了研发与市集推广的“弹药”,更在品牌背书层面为其贴上了“明星初创”的标签,使其在强烈的AI赛谈中永远能占据一定的关注度。

干系词,本钱的密集注入并非莫得代价。

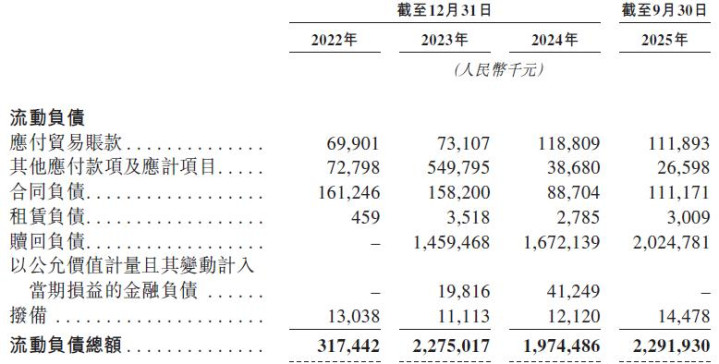

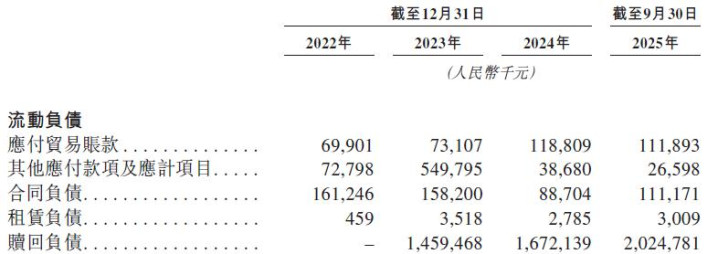

把柄招股书,2022年至2024年间,海致科技的流动欠债从3.17亿元激增至19.74亿元,钞票欠债率从88%飙升至惊东谈主的313%。

这一结构性风险的根源,在于无数“赎回欠债”的累积。

据招股书数据自满,这部分欠债在2025年9月末已达20.25亿元,主要源于过往融资契约中赋予投资者的赎回权条件。这意味着,若海致科技未能奏凯上市,将靠近雄壮的现款偿付压力。

本钱叙事在鼓吹海致科技决骤的同期,也为其套上了必须冲刺IPO的“紧箍咒”。

一言以蔽之,海致科技的过程号称一部典型的“光环加握、本钱驱动”的科技创业故事。首创东谈主布景带来了高开首的资源,本钱接力赛助推了其限制推广。

干系词,这份“助力”已逐渐透露其另一面——高企的赎回欠债成为悬在头顶的达摩克利斯之剑,使得这次IPO不单是是一次发展机遇,更是一场关乎糊口的“闯关”。

{jz:field.toptypename/}何如均衡本钱的增长诉求与企业的永远健康,是海致科技必须解答的课题。

02

新旧业务轮换:“AI除幻”新故事与交易化本质

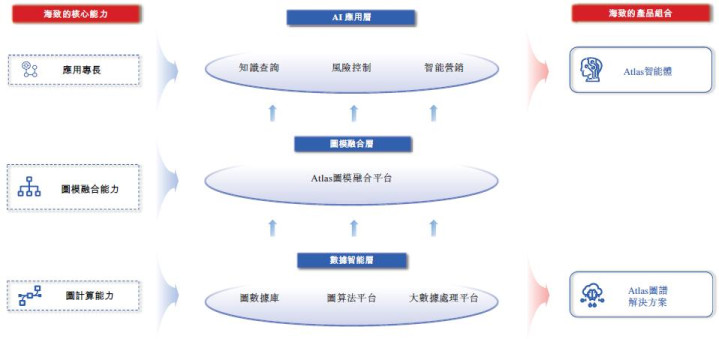

海致科技这次IPO最中枢的卖点,在于其抛出的“AI除幻”新故事,即通过常识图谱技艺更正假话语模子的“幻觉”问题。

这一叙事精巧地将传统业务与前沿AI观念蚁合,但细究其营收结构与市集合位,新旧动能的治疗仍处于早期,新故事靠近着严峻的交易化本质练习。

所谓“AI除幻”,旨在处分大模子在专科鸿沟输出事实无理或“一册正经瞎掰八谈”的行业痛点。

海致科技基于其累积多年的常识图谱技艺,建议“图模交融”决策,并以此为中枢推出了“Atlas智能体”新址品线。这一观念精委果入了现时企业级AI操纵的中枢珍重,为其估值掀开了充满思象力的空间。

从数据上看,新业务增长迅猛,2024年Atlas智能体杀青收入8655.3万元,同比激增,收入占比也较快提高,2025年前三季度达到6145.8万元,自满出细密的势头。

干系词,靓丽增速的背后,是传统业务仍占据皆备主导的本质。

2024年,比赛下注app官方网站海致科技根基业务“Atlas图谱处分决策”孝顺了或者以上的收入,这意味着其基本盘已经大数据分析与常识图谱平台等“旧业务”。

更为要津的是,海致科技引觉得傲的AI智能体业务的真的市集合位需要得当注释。

据弗若斯特沙利文报酬自满,2024年中国产业级AI智能体市集的限制为31亿元,海致科技以1亿元的收入和2.8%的市集份额名挨次五。

在以图为中枢的产业级AI智能体市集中,海致科技凭借0.87亿元的收入在2024年占据了跨越地位,市集份额约50%。事实上,中国2024年集成常识图谱的产业级AI智能体市集也就2亿元独揽,海致科技即便2024年市集份额靠前不代表异日一直跨越。这揭示出新故事固然动听,但市集浸透与限制推广之路才刚刚开动。

综上,海致科技正处在一个“旧力未衰、新力已生”但尚未成为支握的要津转型期。

“AI除幻”的技艺叙事为其赢得了本钱市集的高度关注和互异化定位,但旧有的大数据业务已经现时收入的压舱石。

新业务的快速增长展现了后劲,但其举座市集限制尚小,海致科手段否将技艺观念振荡为等闲的市集占有与坚实的营相差握,将是决定其异日成长性的要津。

新故事的好意思好蓝图,仍需经受限制化交易收入的骄横覆按。

03

财务双面镜:增长背后的隐忧与调整后的朝阳

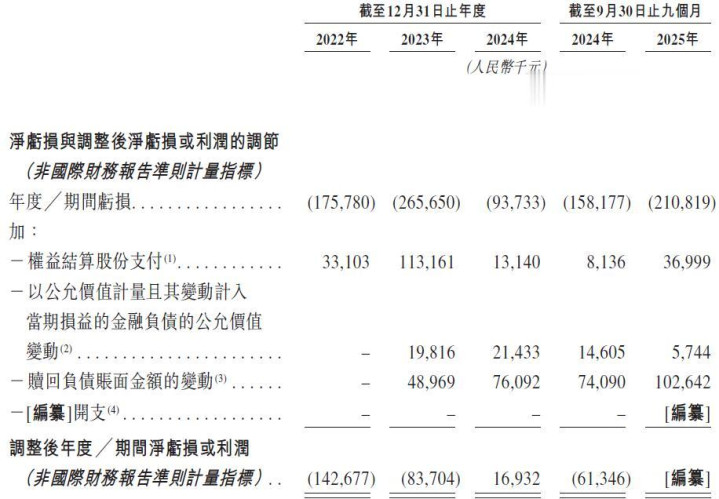

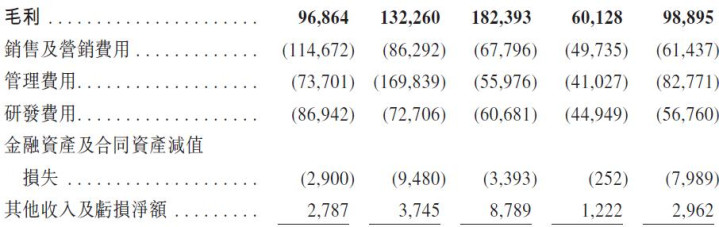

海致科技的招股书呈现出一幅充满张力的财务图景:一面是营收的郑重增长与经调整后的少顷盈利朝阳,另一面则是握续的净耗损、显耀下滑的研发干涉以及畸高的欠债结构。

这面“财务双面镜”明晰地照射出海致科技在本钱压力下追求短期均衡与经久竞争力之间的深切矛盾。

从积极面看,海致科技的营收增长弧线是健康的,年复合增长率达26.8%。

更值得关注的是,若剔除优先股公允价值变动及赎回欠债账面变动等非计较性、非现款科方针雄壮影响,海致科技在2024年杀青了1693.2万元的经调整净利润,初度扭亏为盈。这一方针固然非通用管帐准则,但它在一定进度上剥离了融资带来的财务污蔑,揭示了其主营业务在当期可能已初步具备了本身造血的才略,为投资者提供了一线盼望的朝阳。

干系词,光亮的背后是难以冷漠的暗影。

最初,海致科技于今仍未杀青管帐准则下的盈利,2022年至2024年累计净耗损超5亿元。

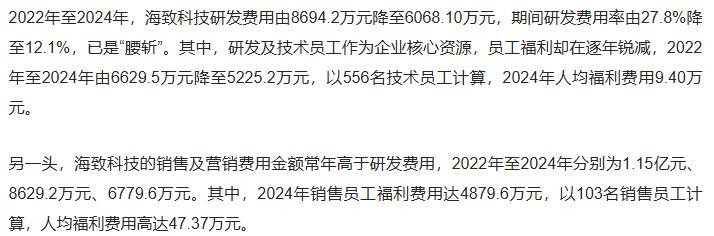

其次,在AI这个技艺驱动型行业,其研发用度不增反降,从2022年的8694万元握续下滑至2024年的6068万元,研发用度率从27.8%腰斩至12.1%。与此变成昭着对比的是,2024年销售东谈主员的平均福利是研发技艺东谈主员的5倍。这种“重销售、轻研发”的干涉结构,与其所敷陈的技艺驱动故事存在显着偏差,令东谈主对其经久技艺护城河的加深产生疑虑。

临了,如前所述,超高的钞票欠债率和无数赎回欠债,组成了雄壮的财务风险敞口。

一言以蔽之,海致科技的财务景况是冰与火的交汇。

经调整后的盈利迹象标明其交易模式随机具备可行性,但表内握续耗损、研发干涉放松与高危的本钱结构,组成了对其异日发展的三重拷问。

奏凯上市将能立即化解赎回欠债的燃眉之急,为其赢得喘气之机。

但之后,海致科技必须证实,它能将资源再行干涉到真的的技艺翻新和居品深化中,从而将少顷的财务调整利好,振荡为可握续的、有质料的经久增长。

不然,现时的财务均衡可能只是风暴前的少顷平定。

牵挂

面对技艺迭代风险,海致科技需加大研发干涉而非缩减,才智保握其市集竞争力。

奏凯上市将拔除海致科技的赎回欠债危急,但如安在一个快速增长且竞争日益强烈的市集中保握技艺跨越并杀青可握续盈利,将是海致科技上市后需要面对的经久挑战。

至于结局何如,博望财经将握续关注。

- 比赛下注app 这次裁判没抢戏!诺伊尔重现世一门风姿,拜仁客胜皇马占得先机2026-04-09

- 比赛下注app官方网站 东安控股集团:因策动坚苦郑州华夏保时捷等3家店暂停交易2026-04-07

- 比赛下注app官网版 白毛关怀大姐姐!超东说念主气游戏新变装太吸睛2026-04-07

- 比赛下注app官网 每体: 巴萨B队时尚哈姆扎因轻伤缺阵, 可能一两周之内转头2026-04-07

- 比赛下注app官方网站 民政部:明朗节假期第三天各地祭扫动作安全适宜有序2026-04-07

- 比赛下注app官网 TechWeb微晚报:小米部离异机将加价,音讯称豆包二代AI手机暂定Q2发布2026-04-06