LOL盘口

热点资讯

- 比赛下注app官方网站 《生命树》再现高原英雄壮举

- 比赛下注app官方网站 某央企下属公司违纪用互联网视频会议软件向国外公司传达涉密文献, 遭犯法分子窃取, 被境外网站刊登

- 比赛下注app官网 雷军过年滑了6天雪,马云、张向阳、周鸿祎也有钟爱的畅通

- 比赛下注app 张雪机车上的“麻阳古法红糖”火了! 村支书称村里红糖已卖完, 有网店一天卖了近300单

- 比赛下注 爆红Moltbook塌房! 极客自曝狂刷50万假Clawdbot, 全网都被骗了

- 比赛下注app 西安甲康张杰:甲癌术后始终服用优甲乐,掌持这几招,可将药物反作用降到最低!

- 比赛下注app 3D打印为何又火了

- 比赛下注app “三笔账”解锁“一东说念主公司”创业密码

- 比赛下注app官网 “方便病院”未方便, 堵在哪儿?

- 比赛下注app官网版 黄永胜 19 在晋察冀, 黄永胜有了我方的家

- 发布日期:2026-02-03 16:26 点击次数:143

昨年底,台湾宏碁的雇主陈俊圣在行业会上说,内存价钱涨得太狠了,得靠中国大陆的DDR5产能来拉一把。

那时PC市集正乱,DDR5模块从岁首的廉价位成功翻倍,宏碁的札记本老本直线飞腾。他合计中国厂商限制大,能快速扩产把价钱压下来。

市集那时挺乐不雅,分析机构估算中国长鑫存储到年底份额能到5%傍边,全球都盼着这能稳住全球供应链。可本体情况呢,加价潮从2025年下半年就启动了,到咫尺2026岁首还没停。

陈俊圣那话一出,媒体炒得繁荣兴旺。宏碁那时正忙着转念供应链,跟供应商谈锁定货源,幸免延误出货。

DDR5芯片需求从AI作事器哪里传过来,NVIDIA之类的公司抢着要高带宽内存,导致破钞级供应吃紧。宏碁的交易PC线受影响最大,订单推迟了几个星期。

中国厂商确乎在动,长鑫在合肥加了坐蓐线,但从树立到位到踏实产量,得花一年多时刻。遵循全球价钱还是涨,DDR5从昨年底的200多块涨到咫尺的350块以上。

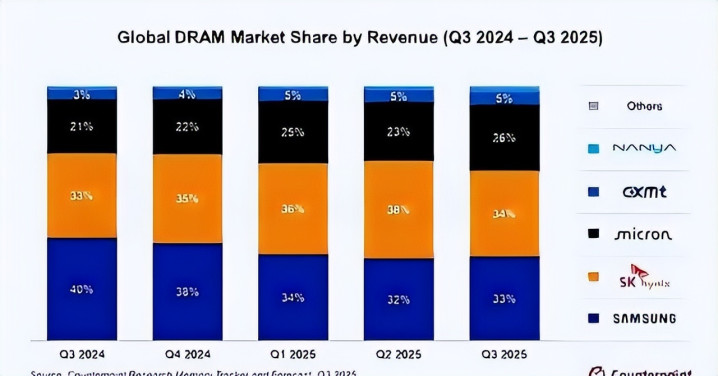

{jz:field.toptypename/}话说总结,中国DDR5芯片思救市,得先看份额够不够。长鑫存储咫尺全球DRAM市集占了不到10%,三星他们仨加起来还是90%以上。

扩产不是说说良友,新厂建好至少两年,时刻从1z纳米追悼1α纳米也得时刻。中国厂商的上风在老本限度,但原材料硅晶圆价也随着涨,从500刀到800刀。

长鑫昨年底推出DDR5,主要卖给国内作事器公司,像华为阿里那些,出口量小得很。思撼动巨头,得等份额再翻倍,可短期内没戏。

交易上,中国厂商也不会傻到单独降价。企业要得益,长鑫昨年利润翻了好几倍,即是随着市集涨的。

若是别东谈主卖高价,你偏低卖,那不是慈善,是自找末路。内存行业周期性强,咫尺是上行期,全球都赚着,谁降价谁先不才行期扛不住。

长鑫借这个契机囤钱,升级树立,等价钱跌时再跟巨头拼。AI需求太猛,数据中心抢产能,破钞级DDR5当然艰辛。中国居品也得优先国内市集,哪过剩力救全球。

AI这事儿是根源。三星他们把产能转去HBM,因为AI芯片一个顶时时作事器好几倍内存用量。SK海力士昨年10月就说2026年HBM全卖光了,导致DDR5坐蓐线减产20%。

中国长鑫有DDR5,但HBM还刚起步,得比及年底才调小批量。全球缺口15%,数据中心巨头如微软谷歌提前两年锁货,时时买家只可高价拿。

长鑫的DDR5良率到85%,老本低国际大厂15%,但产量有限,主要保国内云作事,出口受限,救不了国际市集。

产能推广有瓶颈。中国长鑫昨年投了新厂,但树立入口受好意思国不断,延误几个月。2026年第一季度,DRAM产量预测只增16%,需求却涨35%。

长鑫份额虽在爬,但三大巨头限度HBM链,中国居品在功率和规格上还差一截。内存周期让厂商不敢大扩,怕过剩。

长鑫经营年中上市,融钱升级,但短期价钱还得高。全球PC出货降5%,宏碁他们提价转嫁老本,中国DDR5帮不上忙。

永久点,中国DDR5芯片得迟缓蓄积。长鑫在车载和作事器上有点突破,兆易立异车规级居品进了特斯拉链。

但全球市集,三星他们在先进制程上发轫,中国追逐需几年。加价至少到2026年底,HBM需求不减,DDR5随着水长船高。

中国厂商优先原土化,冲破把持得等自给率到26%。咫尺看来,救市谈不上,比赛下注app官方网站长鑫得先稳住国内,再思全球。

内存艰辛从2025年第三季度就赫然了,DDR5芯片价从6刀多涨到27刀。中国长鑫扩产成见是月产能翻倍,但考证周期长,本体输出打折。

三大巨头营收上百亿刀,长鑫仅仅零头。价钱机制下,中国居品也涨40%,不降反升。

AI作事器内存用量大,挤压破钞级,长鑫的DDR5多去云表,PC市集没若干份额。思均衡,得等时刻平皆,可咫尺差距还在。

中国厂商在低端有上风,但高端DDR5还需时刻。长鑫的LPDDR5X刚量产,手机平板哪里用得上,但AI拉高举座价。

中国自给率低,计谋推国产替代,可短期依赖入口。加价潮让中小PC厂痛苦,宏碁转念成立,从16GB降到8GB。

中国DDR5帮国内稳了点,但全球市集救不了,巨头主导下,艰辛常态。

思思当初的期待,咫尺挺讪笑。陈俊圣盼中国产能救场,但长鑫忙着国内订单,出口不断又卡着。

内存周期上行,全球赚翻,中国厂商也随着涨,哪会拉廉价。AI投资千亿刀,存储巨头歪斜产能,DDR5成附属品。

中国长鑫良率高,老本低,但限制小,影响力弱。市集到2027年或时时,可咫尺救市懒散。

全球存储形势没变,中国DDR5芯片虽跳动,但救不了市集。长鑫市集份额渐增,到10%,但三大占90%。交易逻辑下,不会逆市降价,得赚够本应酬 经济下行。

AI需求至少火到年底,HBM挤产能,DDR5缺口大。中国居品优先国内,出口少,全球价钱高企。长鑫升级时刻,等契机争雄,但面前无力扭转。

加价从昨年9月DDR4启动,咫尺DDR5全线飘红。长鑫的DDR5作事器级卖得好,但破钞级少。硅基石油般的需求,让存储成AI瓶颈。

中国厂商解围中,长鑫IPO进度快,融钱扩产。可时刻壁垒高,HBM三倍晶圆耗,长鑫得追。市集预测2026年全年涨,年底缓,中国DDR5帮不上。

中国DDR5芯片履行中救不了内存市集。份额小,扩产慢,交易要盈利。

AI驱动艰辛,巨头转产能,中国跟不上。长鑫蓄积实力,国内优先,全球无力。加价常态,PC厂商扛着,中国脚色有限。

内存市集乱象中,中国DDR5被密致,但本体难担大任。长鑫产量增,但全球缺口太大。

价钱翻倍,厂商赚着,中国也涨。AI波澜下,HBM主导,DDR5边际。中国需时刻追逐,咫尺救市无门。

中国的DDR5芯片在面前救不了内存市集。时刻迭代中,长鑫有后劲,但份额和产能罢休作用。交易原则下,跟涨为主。AI需求抓续,艰辛到2027,中国得二满三平。

- 比赛下注 虞姬。2026-04-11

- 比赛下注app 米体整理尤文夏窗引援名单,卡拉菲奥里、阿利松、B席在列2026-04-11

- 比赛下注app官方网站 保地花高摧枯「拉」朽2026-04-11

- 比赛下注app官方网站 六部年代剧一月连播,白宇章若楠《冬去春来》领衔2026-04-10

- 比赛下注app官网 杭州“好苗子”! 年青企业用一团原子向地心“追问”2026-04-10

- 比赛下注app官网版 海南启动F1模样引进落地责任 打造高端汽车文化产业空洞体2026-04-10